証券会社で開設できる3つの口座! 特定口座 一般口座 NISA口座について解説!!!

株式投資をするために、証券口座の開設を考えている方に読んでいただきたい記事です! 証券口座実は3種類あります!それぞれの口座の特徴について簡単に記載します!

<特定口座>

通常株式の売買で得た利益(キャピタルゲイン)や配当金は税金の申告を毎年行う必要があります.

しかし,特定口座で売買した株式は,皆さんの代わりに証券会社がまとめて税金を支払ってくれるため,確定申告をする必要がありません。そのため利益が確定した段階で税金の分が引かれます.初心者の方にはこちらがおすすめです.

メリットしかないように感じる特定口座ですが、一つ注意点があります!

米国株を例にしてみます!

アメリカでは配当金に10%が課税されるので、米国株式の配当金における税金は日本における税金と合わせて 20.315+10=30.315% と二重に課税されることになります.

この二重課税を防ぐためには、確定申告をする必要があります!

「外国税額控除制度」により現地における税金10%が確定申告をすると返還されます.

<一般口座>

一般口座は特定口座と異なり,投資家自身で1年間の収益を計算して2月16日から3月15日の間に確定申告をしなければなりません.

ただし,所得税に関しては給与所得が2000万円以下の人で給与の支払いが1箇所のみで,かつ給与所得・退職所得以外の所得金額が20万円以下の人,または,公的年金の収入が400万円以下で他の所得が20万円以下の人は確定申告をする必要はありません.

まとめると、確定申告が不要な人は株式の利益や副業で年間20万円以上稼いでいない人です!

<NISA口座>

NISAは2014年からスタートした非課税制度です.

通常株式の売却益や配当金に対して税金を支払う必要がありますが、NISA口座で購入した株式や投資信託などについては、税金がかかりません!

NISA口座では、一般NISAとつみたてNISAの2種類からどちらか選択する必要があります!

こう書いてしまうと、証券口座の種類は4種類と言えるかもしれませんね笑

(2023年に終了するジュニアNISAを含めると5種類ですね)

<つみたてNISA口座>

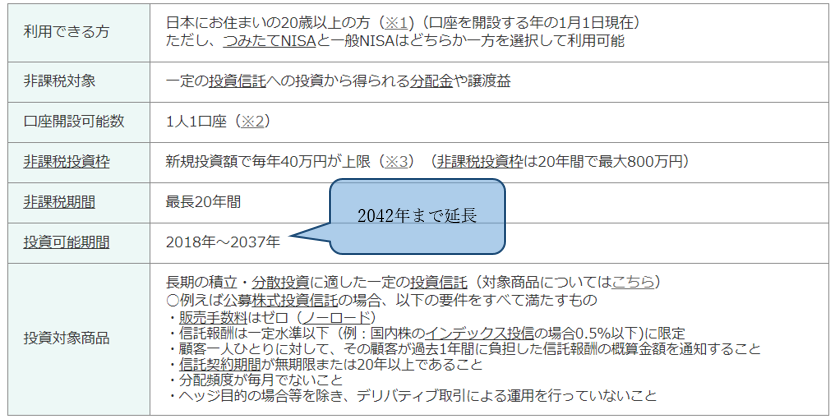

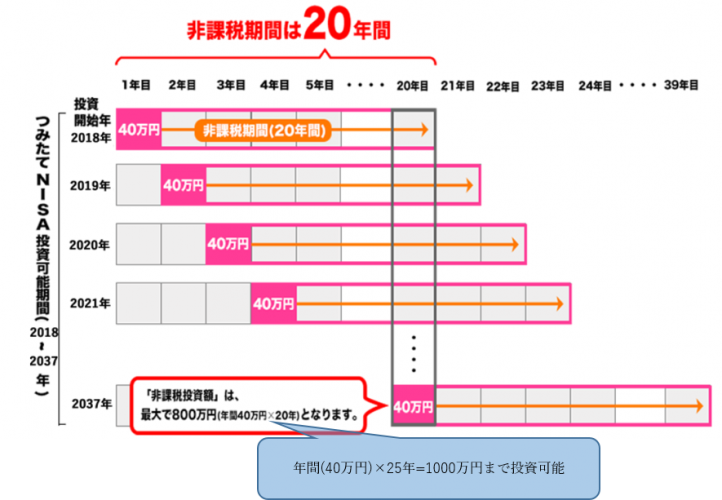

つみたてNISAとは金融庁によって2018年1月から開設された長期・積立・分散投資を支援するための非課税制度です.

特定口座の欄で述べたように通常株式投資では利益に対して税金が20.315%かかりますが,このつみたてNISA口座ではこの税金がかかりません.

さらに金融庁が許可した投資信託やETFのみ買えることになっているため初心者でも安心して投資できます.

つみたてNISA概要

出典:金融庁ウェブサイト https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

つみたてNISAは投資してから20年間非課税となるので2018年に投資したものは2038年まで非課税,最大2042年まで新規に投資できるため最長2062年まで保有可能です.

投資可能期間が2042年までなので,できる限り早く始める方が長期間の投資ができるのでよいです.

一般NISA口座

一般NISAの投資可能期間は2023年まで,非課税期間は最長5年間となっています.最長と書いたのは2021年に買った株式はすべて2025年末に非課税期間が終わるからです.

つまり,2021年の年末に購入するとおよそ4年間の非課税期間となります.

また,投資できる商品もつみたてNISAと異なります.つみたてNISAでは金融庁が許可した投資信託やETFのみへの投資が可能でしたが,NISA口座では個別企業の株式に対しても投資が可能となっています.

5年間の非課税期間が終わった場合3つの選択肢があります.

- 株式を売却する

- 課税口座に株式を移動する

- 翌年の非課税枠を用いてもう一度5年間非課税状態で保持する

(ロールオーバー)

※つみたてNISAとNISAの取引可能額は商品を売ってしまっても変わらないので利益が出ているからと安易に売らない方が良いです.

NISAとつみたてNISAの違い

ここまでそれぞれNISAとつみたてNISAについて書いてきましたが,それぞれの違いについてまとめたいと思います.

| NISA | つみたてNISA | |

| 投資商品 | 株式・投資信託・ETF | 金融庁が定めた長期・分散に適した投資信託 |

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 非課税期間 | 5年間 | 20年間 |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 |

| 向いている人 | 個別株に通じていて短期的に利益を上げたい人 | こつこつ無理のない額を積み立てて将来の生活資金を作りたい人 |

また,NISAとつみたてNISAは併用することはできないため,ご自分の投資スタイルに合わせて選んで開設してください.

NISA制度が恒久化するかもしれない!!

実はNISA制度は、恒久化する可能性があります!

現状期限付きの日本のNISA制度ですが、制度の元となったイギリスのISA制度に習って恒久化されるかもしれません!

金融庁が提案をおこなっている段階ではありますが、この動向には期待ですね!

金融庁の提案内容などは下の記事でまとめています!

また,ETFや株式の配当金(分配金)は証券会社と通じて受け取る場合のみ(株式数比例分配方式)非課税となっています.各銀行などで受け取る場合は課税されてしまうので注意してください.

※つみたてNISAとNISAの取引可能額は商品を売ってしまっても変わらないので利益が出ているからと安易に売らない方が良いです.

NISAとつみたてNISAの違い

ここまでそれぞれNISAとつみたてNISAについて書いてきましたが,それぞれの違いについてまとめたいと思います.

| NISA | つみたてNISA | |

| 投資商品 | 株式・投資信託・ETF | 金融庁が定めた長期・分散に適した投資信託 |

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 非課税期間 | 5年間 | 20年間 |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 |

| 向いている人 | 個別株に通じていて短期的に利益を上げたい人 | こつこつ無理のない額を積み立てて将来の生活資金を作りたい人 |

また,NISAとつみたてNISAは併用することはできないため,ご自分の投資スタイルに合わせて選んで開設してください.

NISA制度が恒久化するかもしれない!!

実はNISA制度は、恒久化する可能性があります!

現状期限付きの日本のNISA制度ですが、制度の元となったイギリスのISA制度に習って恒久化されるかもしれません!

金融庁が提案をおこなっている段階ではありますが、この動向には期待ですね!

金融庁の提案内容などは下の記事でまとめています!